生活垃圾处理行业投资分析

发布者: 超级管理员 来源: 本站 发布时间: 2020-04-07 已访问: 2750 次导语:随着人口增长以及城乡一体化脚步的加快,我国生活垃圾清运量总体呈现逐年增加的态势,2019年清运量达到了22802万吨,同比增长5.95%,增长率约8.61%,以下是生活垃圾处理行业投资分析。

2019年,我国城镇垃圾产生量超过2.9亿吨,再加上农村大量的生活垃圾没有进入处理的行列,我国生活垃圾状况非常严峻,很多省市已经出现了垃圾围城的情况。生活垃圾处理行业分析指出,由于我国垃圾清运量远低于垃圾产生量,而且目前的差距有逐渐增大的趋势,虽然垃圾的无害化处理率逐年增加,但仍显不足。

从产量率来看,2019年我国200个大、中城市中,城市生活垃圾产生量最大的是上海市,产生量为984.3万吨,其次是北京、广州、重庆和成都,产生量分别为929.4万吨、745.3万吨、717.0万吨和623.1万吨。生活垃圾处理行业投资分析指出,前10位城市产生的城市生活垃圾总量为6256.0万吨,占全部信息发布城市产生总量的29.6%。

从处理率来看,2019年我国主要城市生活垃圾处理率已经超过90%,其中焚烧处理能力占比不足35%。而目前发达国家处理能力普遍在65%以上。虽然焚烧处理会产生二f英,对大气造成二次污染,但是采取“尾气除尘+活性炭吸附”的原则可以降低二f英的排放,处理相对安全。

从垃圾占比来看,我国生活垃圾中餐余垃圾占比达到59.3%,接近60%。我国城市每年产生餐厨垃圾不低于6000万吨,年均增速预计达10%以上,而随着民众生活水平的提升以及餐饮结构与数量的丰富化,这个比重还将进一步上升。占比排名第二是为塑料垃圾,主要是一些塑料包装袋等垃圾,占比为12.1%。纸类垃圾也占较高的比重,为9.1%。其余垃圾占比较小。

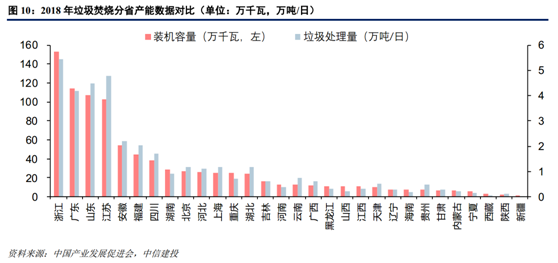

目前,我国生活垃圾处理方式有填埋、焚烧、堆肥等方式,仍以填埋为主。根据住建部发布的《中国城市建设统计年鉴》中不同垃圾处理方式处理的生活垃圾量来看,填埋占据了我国生活垃圾处理的64%;其次是焚烧处理,占38%。生活垃圾处理行业投资分析指出,截至2019年末,我国共有生活垃圾处理设施943座,其中填埋场657座,占比为70%。

进入2020年,我国对生活环境关注度的不断提升,生活垃圾的处理成为城市环境治理的重要关注领域。我国已经制定和出台了大量的有关生活垃圾处理的法律、法规、行业标准与鼓励政策。相关法律、法规以及行业标准机制的出台为我国生活垃圾处理产业快速有序发展提供了基本的保证。

“十三五”期间垃圾焚烧市场空间有望超3500亿元。根据《“十三五”全国城镇生活垃圾无害化处理设施建设规划》要求,到2020年,城市生活垃圾焚烧处理能力占无害化处理能力的50%以上,焚烧设施建设能力要达到59.14万吨/日,占建设任务的比重达54%,新建规模达到35.62万吨/日。

由此来测算“十三五”垃圾焚烧处理市场空间,可分为新建市场和运营市场。其中,按照行业平均投资50万元/(吨/日)计算,对应新建市场空间约为1500亿元;垃圾焚烧运营收入分为发电收入和垃圾处置收入,发电收入=上网电量*电价,垃圾处置收入=垃圾处理量*垃圾处置费,按照上网电量280度/吨,年运行天数300天,上网电价0.65元/度,垃圾处置费平均65元/吨计算,垃圾焚烧运营收入约为440亿元/年。

本文来源:中国报告大厅

-

带你回顾2020年备受关注的十大垃圾分类环保政策! 2021-01-11 3966

带你回顾2020年备受关注的十大垃圾分类环保政策! 2021-01-11 3966 -

政策发布 | 生态环境部出台文件统筹加强应对气候变··· 2021-01-15 3824

政策发布 | 生态环境部出台文件统筹加强应对气候变··· 2021-01-15 3824 -

环保行业展望:环卫、垃圾焚烧齐发力 十四五继续布局··· 2020-12-18 3824

环保行业展望:环卫、垃圾焚烧齐发力 十四五继续布局··· 2020-12-18 3824 -

史上最严“固废法”落地 一月一个的政策投资路线图怎··· 2020-09-15 3758

史上最严“固废法”落地 一月一个的政策投资路线图怎··· 2020-09-15 3758 -

新基建上线@环保 2020将放啥“大招” 2020-03-14 3722

-

国务院关于印发土壤污染防治行动计划的通知 2016-06-01 3716

-

北京拟修订完善空气重污染应急预案 2016-01-27 3700

-

新环保法实施一年 专家打分及格:配套法规需跟上 2016-05-25 3695

新环保法实施一年 专家打分及格:配套法规需跟上 2016-05-25 3695 -

支持服务疫情防控和经济社会发展 河北省生态环境厅出··· 2020-03-31 3648

-

环保部发布两项水质监测标准 2016-07-11 3559