“十四五”环保仍是重要任务之一 看好未来需求释放行业业绩改善带来的机会

发布者: 超级管理员 来源: 本站 发布时间: 2021-02-05 已访问: 2581 次近期进入年报预告披露期,从业绩预告来看环保个股业绩增速分化仍较明显,环卫及固废表现亮眼,垃圾焚烧企业受益于产能释放,运营项目贡献稳定现金流,环卫板块受益于行业环卫市场化订单放量及新能源设备渗透率提升带来的增量空间,持续看好大固废板块的成长性。

有证券机构指出,“十四五”中环保仍是重要任务之一,当前环保板块估值接近五年历史最低位,安全边际较高。基础设施REITs基金的推进,有利于加速行业轻资产转型,看好未来需求释放环保行业业绩改善、政策持续推进景气度上行带来的投资机会。

核心逻辑

1.第二轮第二批中央生态环境保护督察边督边改工作扎实推进。经党中央、国务院批准,2020年8月30日至10月1日,第二轮第二批中央生态环境保护督察顺利完成对北京、天津、浙江等3个省(市)和中国铝业集团有限公司、中国建材集团有限公司两家中央企业的督察进驻工作,并对国家能源局、国家林业和草原局2个部门开展督察试点。截至2021年1月25日,已办结8766件,阶段办结1792件,责令整改5442家,立案查处2204家,处罚金额约18213.33万元,立案侦查131件,行政拘留130人,刑事拘留113人,约谈872人,问责283人。2019年7月开始,新一轮中央环保督察将全面启动,计划再用4年时间,开展第二轮中央生态环保督察工作。计划前三年是常规的全面督查,最后一年开展“回头看”。在环保督察等一系列严监管的催化下,行业空间、需求望逐步释放。

2.各地加快推进垃圾分类工作。日前,国内多地相继出台地方政策加快推进垃圾分类工作。浙江省嘉兴市发布《嘉兴市生活垃圾详细分类目录》,规范生活垃圾分类收集容器配置,提高分类投放实效,并发布《嘉兴市生活垃圾分类设施设备标准》。成都市近日公布《加快推进生活垃圾分类助推践行新发展理念的公园城市示范区建设的意见》,普遍实行生活垃圾分类和资源化利用制度,以生活垃圾减量化、资源化和无害化为目标,加快推进生活垃圾分类工作,加快建设高品质生活宜居地,助推践行新发展理念的公园城市示范区建设。安徽蚌埠市公布《蚌埠市城市生活垃圾管理条例》,对生活垃圾源头减量、投放、收集、运输、处置及其监督管理等活动做出规定。

3.环卫服务市场化趋势不变。2020年新增环卫市场化年服务金额超670亿元,同比增长27.1%,再创历史新高。近五年来,全国环卫市场化增势不减,成交年化额也呈现出逐年走高的态势,未来几年有望持续突破。据统计,年服务金额在500万以下的环卫项目数量占整体的78%,但年化服务金额仅占总市场份额的25%,环卫小而散的局面依旧没有改变。随着市场的参与者不断增加,未来龙头企业份额有望进一步提升。

4.国家再出水污染治理新规。水污染治理方面,党和国家高度重视排污许可管理工作,国务院总理李克强日前签署国务院令,公布《排污许可管理条例》,并将自2021年3月1日起施行。该条例从明确实行排污许可管理的范围和管理类别、规范申请与审批排污许可证的程序、加强排污管理、严格监督检查、强化法律责任等方面,对排污许可管理工作予以规范。地方政府也持续高度重视水环境保护。1月28日山东省济宁市批准公布了《济宁市水环境保护条例》,自2021年3月1日起施行。遵循保护优先、防治结合,生态补偿、损害担责的原则,将水环境保护经费纳入财政预算,制定年度计划并实行奖励制度,同时加强群众宣传教育工作。近日,淄博市印发《淄博市污水处理费征收使用管理实施办法》,规范污水处理费征收使用管理,保障城镇污水处理设施运行维护和建设,自3月1日起施行。

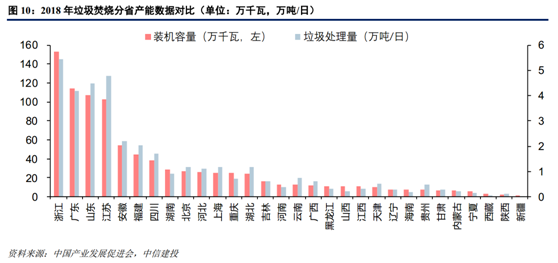

5.新签固废处理项目增速有所放缓。2020年全国共计释放各类固废项目206个,建设投资总额超过548亿元,同比下降25.6%,新增项目以餐厨垃圾处理与生活垃圾焚烧为主。其中,餐厨垃圾处理项目分散度高,华东华中地区为主要释放区域;垃圾焚烧项目增速放缓,新增项目的设计处理量集中在600-1200吨/日;建筑垃圾资源化项目平稳增长,三、四、五城市释放的项目数占比超70%。固废新签订单增速放缓,在一定程度上印证了行业从集中建设期向稳定运营期转变的观点,预计未来几年拥有充足运营项目和丰富运营经验的垃圾焚烧企业有望充分受益。

6.城镇污水垃圾处理、固危废处理等环保项目均属于基础设施REITs试点重点支持领域。沪深交易所发布基础设施REITs业务办法。下一步,沪深交易所将积极推动解决试点项目中关于税收政策、国资转让等问题,确保首批试点产品平稳落地。公募REITs的推进有望盘活水务、固废领域存量资产,优化融资结构,形成良性投资循环。

7.融资回暖、需求加力,环保配置价值凸显。2019年以来利率下降、国资入主,环保企业债权融资改善明显,而再融资新规出台解决企业股权融资的难点,压制板块PE最重要因素消除。2020年以来环保专项债总量扩容、占比提升:

总量扩容:2019年环保专项债总额546亿,2020年截至12/31共2324亿;

比例倾斜:2019年环保专项债占比2.5%,2020年提升至6.3%。

十九届五中全会坚持生态文明建设不动摇,目标“十四五”期间要实现生态环境新的进步、2035年实现生态环境根本好转,且长江及黄河流域大保护、垃圾分类等催化下行业本身增长空间广阔。

来源:证券时报

-

带你回顾2020年备受关注的十大垃圾分类环保政策! 2021-01-11 3969

带你回顾2020年备受关注的十大垃圾分类环保政策! 2021-01-11 3969 -

政策发布 | 生态环境部出台文件统筹加强应对气候变··· 2021-01-15 3829

政策发布 | 生态环境部出台文件统筹加强应对气候变··· 2021-01-15 3829 -

环保行业展望:环卫、垃圾焚烧齐发力 十四五继续布局··· 2020-12-18 3828

环保行业展望:环卫、垃圾焚烧齐发力 十四五继续布局··· 2020-12-18 3828 -

史上最严“固废法”落地 一月一个的政策投资路线图怎··· 2020-09-15 3760

史上最严“固废法”落地 一月一个的政策投资路线图怎··· 2020-09-15 3760 -

新基建上线@环保 2020将放啥“大招” 2020-03-14 3725

-

国务院关于印发土壤污染防治行动计划的通知 2016-06-01 3719

-

北京拟修订完善空气重污染应急预案 2016-01-27 3704

-

新环保法实施一年 专家打分及格:配套法规需跟上 2016-05-25 3698

新环保法实施一年 专家打分及格:配套法规需跟上 2016-05-25 3698 -

支持服务疫情防控和经济社会发展 河北省生态环境厅出··· 2020-03-31 3651

-

环保部发布两项水质监测标准 2016-07-11 3563